开始:机构之家开云体育

2025年1月7日,成王人富丰投资控股有限公司与华融金融租借股份有限公司(以下简称“华融金租”)因民间假贷纠纷再度激发法律争议。成王人市金牛区东谈主民法院已将华融金租列为被本质东谈主,本质主见金额为3000.5万元。

图华融金租被本质东谈主确信。 数据开始:企业预警通。

图华融金租被本质东谈主确信。 数据开始:企业预警通。

为止当今,华融金租触及的法则案件已达1319起,其中34.19%为公司看成被告的案件,59.59%为公司看成原告的案件。案件中,46.32%为融资租借合同纠纷,56.63%为民事案件,而84.76%的案件蚁集在浙江省。这标明华融金租在法则纠纷中濒临复杂地点,不仅平庸成为诉讼中的原告,也深陷多方诉讼之中。

往时五年里,华融金租的法律纠纷握续频发,尤其是2020年,案件数目占比高达7.35%。更为严重的是,公司历史上已有75次被法院列为被本质东谈主,累计被本质金额达到1.18亿元。这一系列数字突显了公司在财务和法律上的宏大压力。

此外,华融金租还因合规问题屡遭处罚。2023年11月16日,因在放款等步伐存在严重不审慎举止,华融金租被浙江监管局罚金100万元,李鹏和梁焱两名高管受到训诫,章亚明被禁从事银行业责任五年。同庚10月23日,因不宜变现的公益性钞票看成租借物,华融金租再遭罚金50万元,关系负责东谈主被训诫。8月17日,因多项合规问题,包括董事、监事薪酬未经过股东大会审议等,华融金租被罚金175万元,孙平也受到训诫。

图华融金租行政处罚信息。 数据开始:天眼查。

图华融金租行政处罚信息。 数据开始:天眼查。

举座来看,华融金租在法则和合规方面的窘境反应了其在目的经由中濒临的多重挑战,既有来自法律层面的压力,也有来自合规风险的束缚积聚。

控股股东易主,集团内同行竞争问题待惩办

华融金租(原名浙江金租)建立于1986年,起始为浙江省租借有限公司。2001年,基于原浙江省租借有限公司的改制,10家法东谈主共同发起开采,注册成本增至5.16亿元。2006年,未来系原股东将93.03%的股份转让给中国华融,次年华融金租改名为华融金融租借。

2008年,华融金租通过增资9579.1万股,注册成本增至14.74亿元。2010年,华融金租进行了两次增资,总成本跃升至25亿元。2015年,华融金租通过未分拨利润和货币资金增资,注册成本进一步扩张至50亿元。此时,股东结构发生变化,威陵集团和康因投资的股份分歧转让给浙江井能控股和贞洁兴业投资。

2016年,华融金租通过增资扩股,注册成本增至59.27亿元。随后在2018年和2019年,华融金租分歧将3200万股和8000万股股份转让给宁波禾元控股,后者成为华融金租的主要股东。2023年11月,华融金租的注册成本再度增至125.64亿元。这次增资后,中国华融出资100.41亿元,握股比例为79.92%。2024年1月26日,中国华融隆重变更为中国中信金融钞票。

为止2024年6月30日,华融金租的股权架构如下所示。

图华融金租前十大股东握股情况。 数据开始:企业预警通。

图华融金租前十大股东握股情况。 数据开始:企业预警通。

2024年12月31日,中信金融钞票发布关联交游公告,通告已完成华融金租60%股份的转让。字据2024年5月28日和6月11日的公告,中信金融钞票以东谈主民币119.98亿元(不含关系交游用度)将华融金租60%的已刊行股份出售给中信集团。经过审批,股份转让契约中的先决条目已沿路得志,转让胜利完成。这次转让后,中信集团握有华融金租60%的股份,中信金融钞票握有19.92%,华融金租成为中信金融钞票的联营企业,不再为其附庸公司。

图中国中信金融钞票完成关系股份转让契约的主要交游及关联交游的公告。

图中国中信金融钞票完成关系股份转让契约的主要交游及关联交游的公告。

中国中信金融钞票建立于1999年,与中国东方、中国长城钞票和中国信达并排为四大钞票顾问公司,旨在应付亚洲金融危险、化解金融风险,并推动国有银行和企业立异。2021年底,中信金融钞票运转引战增资,引入中信集团等5家计策投资者和财务投资者。2022年3月,华融发布股东权利变动公告,财政部握股由27.76%降至24.76%,中信集团握股从23.46%增至26.46%,成为华融最大股东。

这次,中信金融钞票将60%股权转让给中信集团,属于集团里面股权转机。中信金融钞票示意,此举有助于公司聚焦主业,专注于不良钞票业务的发展。鉴于中信集团已握有中信金租的金融执照,集团愉快将在获取华融金租适度权后的五年内,通过钞票重组、股权转让和业务转机等技能,妥贴股东业务整合,惩办同行竞争问题,并确保这还是由成心于中信银行相配股东,尤其是中小股东的利益。

曾背靠四大宇宙性AMC之一,功绩目的欠安

尽管华融金租历久依赖中信金融钞票的复古,其发展恒久未能达到预期,说明乏力。总钞票限度停滞不前,商业收入和净利润逐年下跌,盈利时间握续走低,举座说明令东谈主失望。

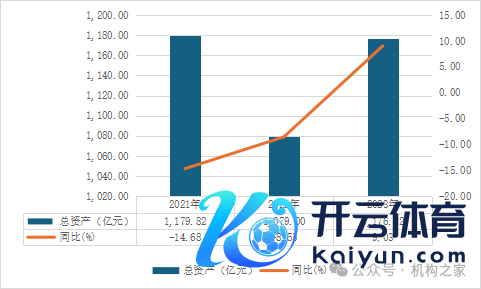

从钞票方面来看,2021至2023年,华融金租的总钞票分歧为1179.82亿元、1079亿元和1176.42亿元,同比变动分歧为-14.68%、-8.55%和9.03%。尽管2023年公司总钞票略有回升,但相较于前期水平,增幅依旧有限,分解出钞票增长所濒临的挑战。

图华融金租总钞票。 数据开始:华融金租财报。

图华融金租总钞票。 数据开始:华融金租财报。

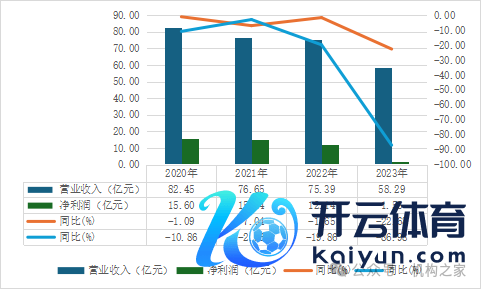

在功绩方面,华融金租的功绩握续下滑,商业收入和净利润呈恶化趋势。2020至2023年,公司商业收入分歧为82.45亿元、76.65亿元、75.39亿元和58.29亿元,同比变动分歧为-1.09%、-7.04%、-1.65%和-22.68%;净利润分歧为15.60亿元、15.14亿元、12.14亿元和1.58亿元,同比变动分歧为-10.86%、-2.96%、-19.86%和-86.98%。

图华融金租商业收入和净利润。 数据开始:华融金租财报。

图华融金租商业收入和净利润。 数据开始:华融金租财报。

总言之,华融金租频年来深陷目的窘境和法律风险,尽管得到中信金融钞票的复古,但公司在钞票增长和功绩说明上未能结束预期,举座发展乏力。总钞票限度停滞不前,商业收入和净利润握续下滑。近期,中信金融钞票将华融金租60%的股份转让给中信集团,使其成为中信金融钞票的联营企业。这一股权回荡加重了同行竞争,尤其是中信集团已领有中信金租的金融执照,将来可能通过钞票重组、股权转机等技能,惩办同行竞争的冲破。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:王馨茹 开云体育